Predicción de puntos críticos

por Nate Donnay, STONEX GROUP INC.

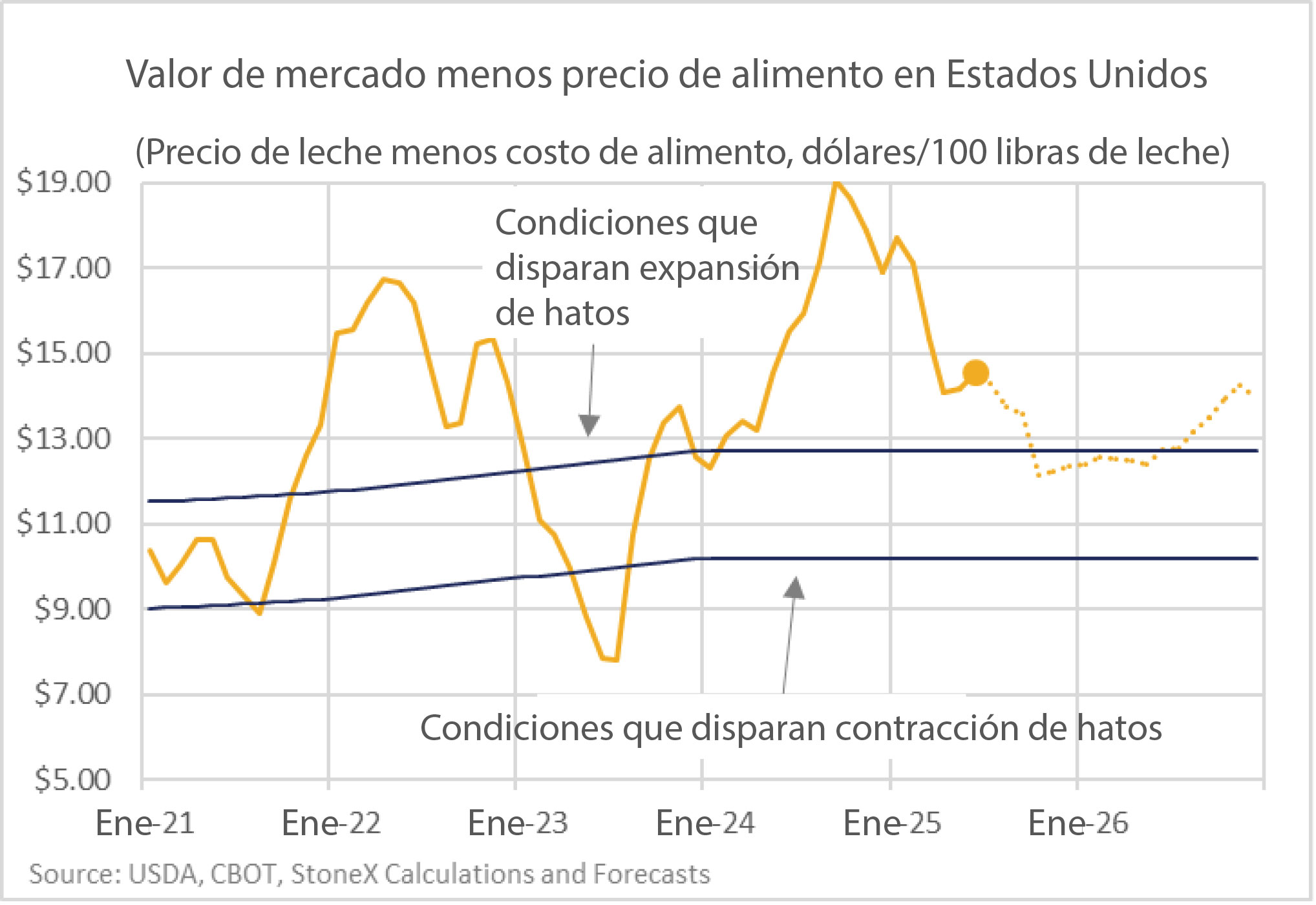

Claramente, el crecimiento de la producción de leche está superando el crecimiento de la demanda en los principales países exportadores de lácteos y los precios están cayendo. La producción de leche en Estados Unidos aumentó más del 3% durante los meses de junio y julio, mientras tanto, la oferta creció más de un 4.7% en ambos meses, considerando el aumento del contenido de grasa y proteína en la leche. Las diferencias en ganancias interanuales en Europa han sido menos dramáticas, pero la producción semanal de leche en Alemania y Francia mostró un aumento fuera de temporada en agosto, colocándose muy por encima del año pasado. Los precios necesitan caer hasta un nivel lo suficientemente bajo como para frenar el crecimiento de la oferta y fomentar una mayor demanda. Si lo analizamos desde el lado de la oferta, ¿hasta qué punto deben caer los precios para comenzar a frenar el crecimiento de la producción de leche? Cada establo tiene un precio de equilibrio diferente, por lo que no estoy sugiriendo que los precios en la tabla mostrada al final sean de equilibrio, pero lo que nos importa, desde una perspectiva de análisis de mercado, es qué niveles de precios provocarán una desaceleración en la producción de leche. Y, basándonos en la historia y en las conversaciones con personas del sector, los números que presento parecen ser razonables.

Un aspecto a tener en cuenta, es la diferencia entre los precios de la leche “commodities” y los precios en la puerta del establo (“farm gate”). Los precios “commodity”, como la leche de Clase III y IV en Estados Unidos, se establecen a un nivel específico de grasa/proteína, pero la cantidad de grasa y proteína en la leche a nivel de establo ha aumentado, lo que significa que el precio real de la leche que reciben los productores, suele ser mucho más alto que el precio estandarizado. El precio en el establo también incluye ingresos por productos de mayor valor o valor agregado, junto con primas por calidad. En Europa, la competencia por la leche ha aumentado en los últimos años, lo que también está ayudando a impulsar el precio de venta en el establo, en comparación con el precio “commodity”. Otro punto a destacar es la importancia de los precios altos de los becerros cruzados con carne en Estados Unidos. Los productores de leche están cruzando una parte significativa de sus vacas con semen de carne y vendiendo los becerros por 800 a 1,000 dólares ($) sumando entre $1.50 y $2 adicionales en los valores mostrados en la tabla, que asume seguirán recibiendo precios altos por los becerros cruzados. Si esos precios caen, eso significaría que los productores norteamericanos necesitarían un precio de leche más alto. En la Unión Europea no están obteniendo el mismo tipo de ingresos por los becerros, por esa razón, experimentarán más estrés antes que los productores de Estados Unidos.

Mi pronóstico de márgenes para Estados Unidos está llegando a niveles moderadamente dolorosos, pero el riesgo es que puedan resultar incluso más débiles de lo previsto. Los márgenes parecen lo suficientemente ajustados como para frenar el crecimiento de la producción, pero tomará tiempo. Los productores de leche recibirán su primer cheque verdaderamente doloroso hasta octubre o noviembre, y luego probablemente necesitarán ver un par de ellos antes de comenzar a ajustar la ración y hacer sacrificios, por lo que esperarán hasta enero o febrero de 2026 para ver cambios en la producción. Con el hato de vacas en Estados Unidos significativamente mayor que el año pasado y la producción por vaca también creciendo, tomará al menos algunos meses para frenarla, una vez que comience el proceso. Así que, probablemente lleguemos al segundo o tercer trimestre de 2026 antes de que veamos un ajuste significativo en la oferta. Sin embargo, gran parte del crecimiento de este año proviene de establos nuevos (o expansiones) cerca de las nuevas plantas de elaboración de queso. Todavía hay mucho espacio para más leche cerca de la mayoría de estas plantas, por lo que podrían surgir establos adicionales que finalicen su construcción y empiecen a operar, a pesar de los márgenes bajos. En consecuencia, podríamos llegar a una situación donde el crecimiento de la producción se frene en los establos existentes, pero se vea parcialmente compensado por el inicio de nuevas operaciones.

PARA TENER LA INFORMACIÓN MÁS ACTUALIZADA, SUSCRIBETE A NUESTRO BOLETÍN, ES GRATIS